Technologické súperenie medzi USA a Čínou zmenilo globálny sektor elektroniky, pričom obe krajiny súperia o technologickú dominanciu. V tomto článku sa skúmajú dlhodobé dôsledky tohto súperenia so zameraním na narušenie obchodu, inovácie a budúce trendy v odvetví.

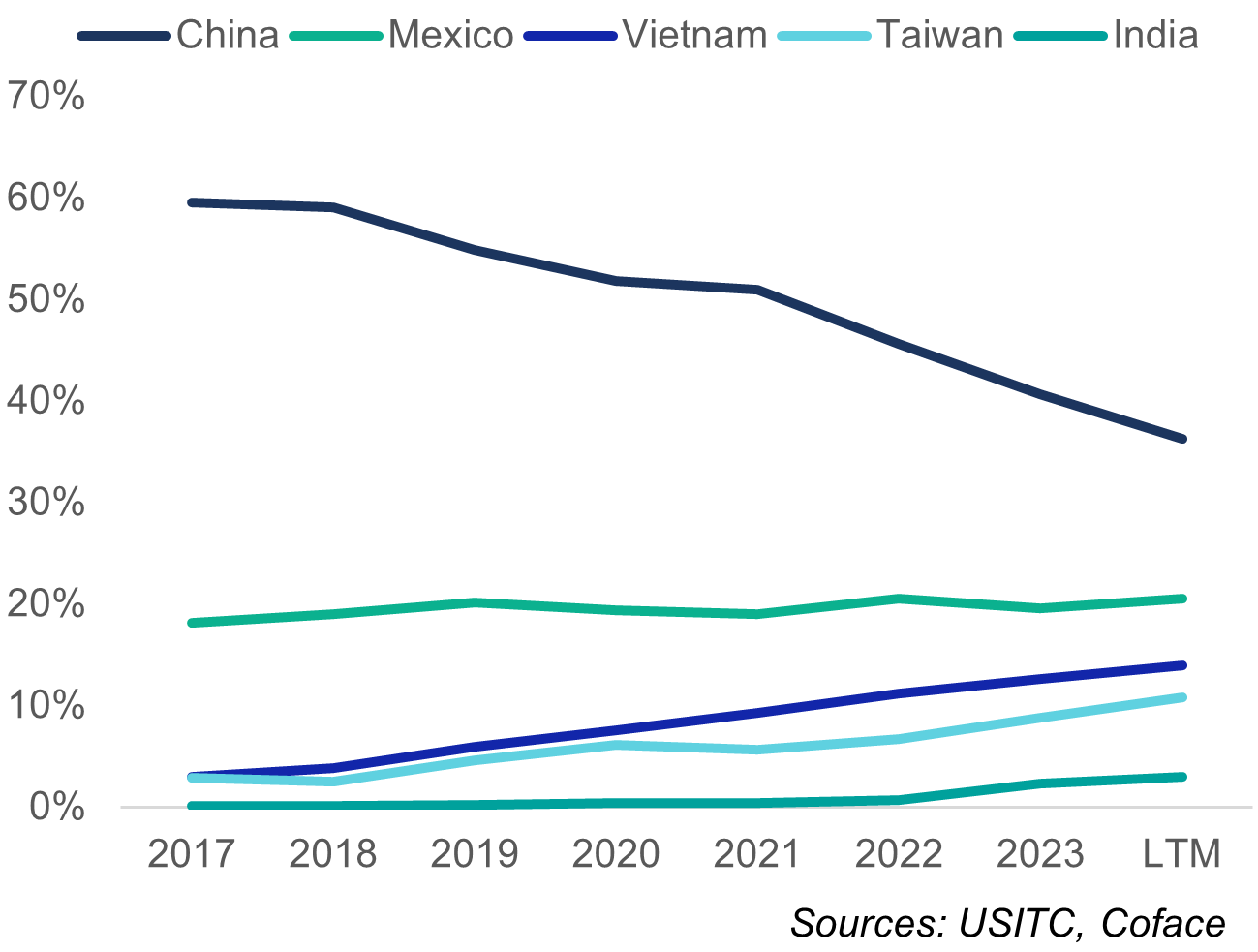

Technologická vojna medzi USA a Čínou sa od roku 2017 dramaticky zintenzívnila a v rámci pretekov o technologickú dominanciu, ktoré menia globálne prostredie v oblasti elektroniky, sa využíva celé spektrum opatrení od ciel a kontroly vývozu až po obmedzenia prístupu na trh. Zatiaľ čo naše výpočty naznačujú výrazný odklon dovozu z USA do Číny, ktorý ju od roku 2017 stál takmer 150 miliárd USD v stratách na vývoze (graf 1),tiež naznačujú, že základná vzájomná závislosť je naďalej hlboko zakorenená v samotnej štruktúre odvetvia: 29 % vývozu strojov na výrobu polovodičov z USA smeruje do Číny a dovoz elektroniky do USA z Mexika, Taiwanu a Vietnamu obsahuje veľkú časť čínskej pridanej hodnoty.

Dovoz elektronických zariadení do USA podľa krajiny pôvodu (%)

Odolnosť americko-čínskych väzieb v oblasti elektroniky

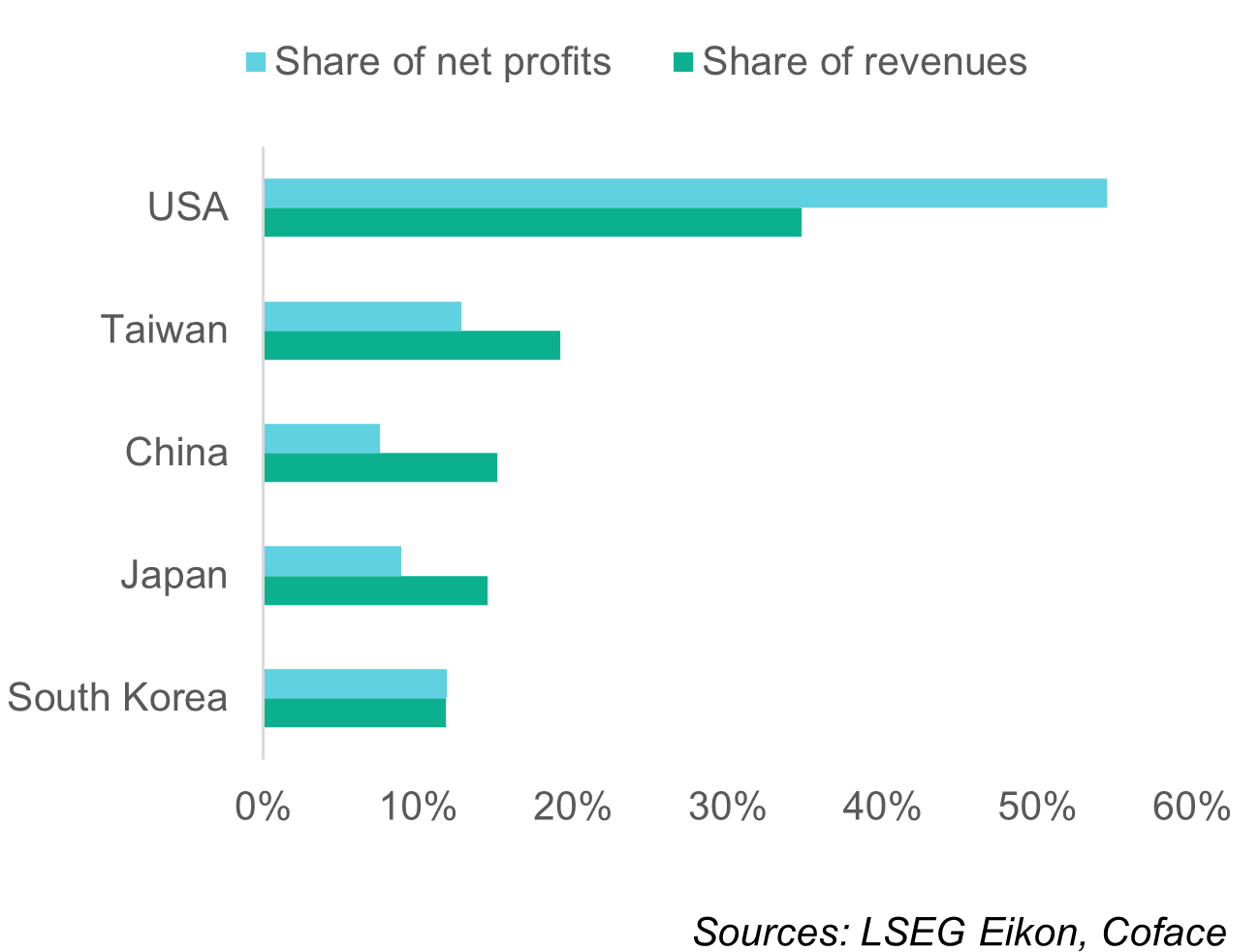

Ak sa väzby medzi americkým a čínskym elektronickým priemyslom ukázali byť odolnejšie, než by sa mohlo zdať z hlavných údajov o bilaterálnom obchode, je to najmä preto, že dlhodobá snaha americkej administratívy o prerušenie väzieb s Čínou je v rozpore s krátkodobými záujmami amerických korporácií a najdominantnejších svetových elektronických spoločností. Odhadujeme, že za posledné desaťročie sa len americké spoločnosti podieľali na celosvetových ziskoch z elektroniky 54 %, pričom tento podiel sa zvýšil na 88 %, ak sa do tohto podielu zahrnú aj japonské, juhokórejské a taiwanské spoločnosti (graf 2).

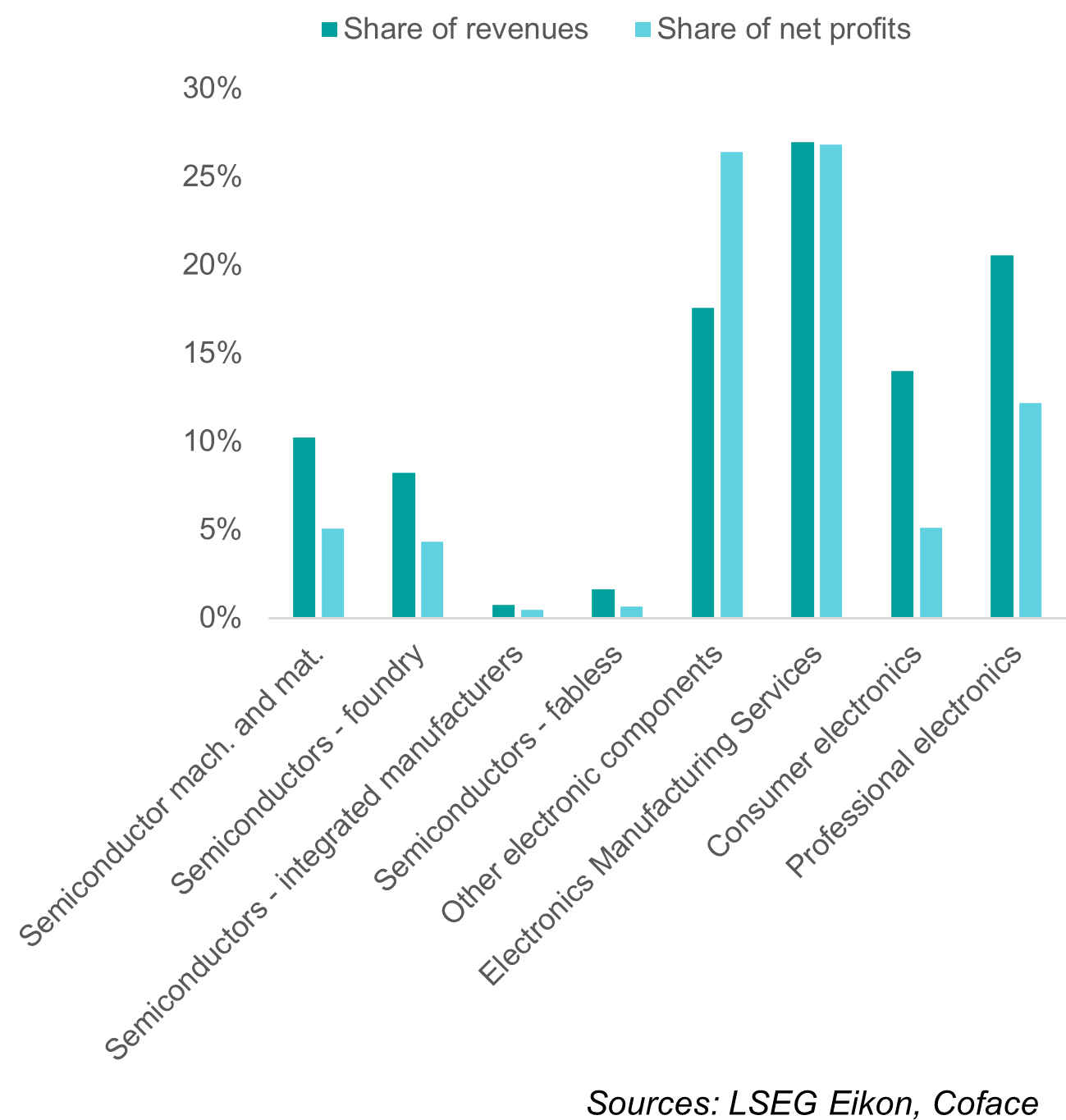

Napriek prudkému nárastu predaja a pozoruhodnému technologickému pokroku si čínske spoločnosti zabezpečili len 7 % celosvetových ziskov v odvetví a stále výrazne zaostávajú za lídrami v segmente všetkých strategických polovodičov (graf 3). Čína, ktorá je hlavným dodávateľom dôležitých vstupov, bezkonkurenčným výrobným centrom a jedným z najväčších spotrebiteľských trhov s elektronikou na svete, sa podobá skôr na podmienku ziskovosti dominantných amerických elektronických spoločností, než na ich ohrozenie.

Podiel kótovaných elektronických spoločností na tržbách a ziskoch podľa sídla v rokoch 2014-2023 (%)

Podiel kótovaných čínskych spoločností na celosvetových tržbách a ziskoch podľa segmentov, 2014-2023 priemer (%)

However, the assumption that current patterns are going to continue during the coming years is at complete odds with the deep resolve of the US and China to maintain or acquire technological leadership and reduce dependencies, often by using trade as a weapon. Such a belief also discounts the possibility of a major industry shake-up triggered by radical innovation – a feature of the electronics industry. Home to more than 50% of global semiconductor production in the 1980s, Japan’s dominance was undermined by the rise of personal computing and the US’s strategic interventions to limit Japanese exports. Similarly, the smartphone revolution in the 2000s reshaped the industry, displacing leaders like Nokia and Motorola while elevating new players like Apple, Samsung, and TSMC. These shifts highlight the potential for unforeseen disruptions to redefine competitive dynamics and geographic leadership.

S cieľom preskúmať, ako by zrýchlenie súperenia medzi USA a Čínou a potenciálne prevratné inovácie mohli zmeniť hodnotový reťazec v odvetví, sme určili štyri scenáre: uvedené v grafe 4.

Zmeny v inovačnom a obchodnom prostredí a ich možné výsledky v nasledujúcom desaťročí

Budúce scenáre: Technologické vojny a narušenie priemyslu

V závislosti od scenára budú musieť krajiny s dominantným postavením v elektronickom priemysle použiť kombináciu stratégií na zvládnutie, prispôsobenie a transformáciu, aby si udržali konkurenčnú výhodu v silnejúcich technologických pretekoch. Vlády, najmä v USA a spojeneckých krajinách, prijímajú strategické opatrenia na posilnenie domácich kapacít, vytvárajú technologické a obchodné aliancie a znižujú závislosť od Číny. Príkladom takéhoto úsilia je americký zákon o čipoch a vede, ktorý vyčleňuje 52 miliárd USD na výrobu a výskum polovodičov. Čína zároveň urýchlila snahu o technologickú sebestačnosť, čoho dôkazom je zdvojnásobenie dovozu strojov na výrobu polovodičov od roku 2017. Tieto investície odrážajú uznanie strategického významu elektroniky pre národnú bezpečnosť a vedúce postavenie v hospodárstve oboch krajín. Vznikajúce výrobné centrá, ako napríklad Vietnam a Mexiko, majú dobrú pozíciu na to, aby profitovali z fragmentácie obchodu. Pre Európu sú tieto výzvy obzvlášť naliehavé. Región nemá centralizovaný strategický impulz ako USA a Čína a zatiaľ sa nešpecializuje na žiadnu konkrétnu časť hodnotového reťazca. Na udržanie konkurencieschopnosti musí Európa posilniť svoje inovačné ekosystémy, investovať do strategických kapacít a prehĺbiť spoluprácu so spojeneckými krajinami.

Na posúdenie zraniteľnosti jednotlivých segmentov, ktoré tvoria elektronický priemysel, voči šokom sme vypracovali komplexnú hodnotiacu tabuľku rizík, ktorá meria rast, inovácie, ziskovosť, kapitálovú náročnosť, finančnú páku atď. počas päťročného obdobia, ktoré zachytáva celý hospodársky cyklus (2018 - 2023). Z našej analýzy vyplýva, že segmenty na vyššej úrovni, ako sú polovodiče a komponenty, boli štrukturálne menej zraniteľné. Tieto segmenty profitujú z vysokých ziskových marží, ktoré sú spôsobené výrobkami s pridanou hodnotou a oligopolnými trhmi. Medzi ich slabé stránky však patrí vysoká kapitálová náročnosť, ktorá zvyšuje fixné náklady, a dlhé peňažné cykly vyplývajúce zo zložitých dodávateľských reťazcov. Naopak, segmenty spotrebnej a profesionálnej elektroniky dosiahli vyššie riziko v dôsledku vystavenia konkurenčným tlakom, vyspelých trhov a závislosti od polovodičových spoločností s významnou trhovou silou. Tieto segmenty čelia miernemu rastu a ovplyvňuje ich najmä konkurencia zo strany čínskych firiem.

V tomto čoraz viac polarizovanom prostredí budú musieť elektronické spoločnosti čeliť zvýšeným rizikám narušenia dodávateľského reťazca, obmedzeniam prístupu na zahraničné trhy, geopolitickým tlakom na dodržiavanie predpisov, rozdielom v normách a investičným obmedzeniam, čo všetko bude prispievať k zhoršovaniu volatility v už aj tak cyklickom odvetví a k výraznému zvyšovaniu nákladov. Spoločnostiam by bolo vhodné, aby sa snažili o proaktívnu diverzifikáciu dodávateľského reťazca, vypracovali plány pre nepredvídané udalosti, poskytli regionálnym dcérskym spoločnostiam väčšiu autonómiu a flexibilitu pri rozhodovaní a posilnili funkcie riadenia rizík a dodržiavania predpisov s cieľom zvýšiť odolnosť a schopnosť reagovať v čoraz zložitejších a lokalizovanejších obchodných prostrediach.

> Chcete sa dozvedieť viac o fragmentovanej globalizácii, ktorú zažívame? <

Stiahnite si náš Príručka o globálnom obchode